Page 313 - Relatório de Gestão 2025

P. 313

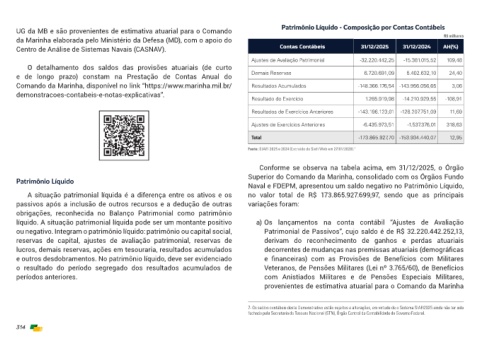

Patrimônio Líquido - Composição por Contas Contábeis

UG da MB e são provenientes de estimativa atuarial para o Comando

da Marinha elaborada pelo Ministério da Defesa (MD), com o apoio do R$ milhares

Centro de Análise de Sistemas Navais (CASNAV). Contas Contábeis 31/12/2025 31/12/2024 AH(%)

Ajustes de Avaliação Patrimonial -32.220.442,25 -15.381.015,52 109,48

O detalhamento dos saldos das provisões atuariais (de curto

e de longo prazo) constam na Prestação de Contas Anual do Demais Reservas 6.720.691,09 5.402.632,10 24,40

Comando da Marinha, disponível no link “https://www.marinha.mil.br/ Resultados Acumulados -148.366.176,54 -143.956.056,65 3,06

demonstracoes-contabeis-e-notas-explicativas”.

Resultado do Exercício 1.265.919,98 -14.210.929,55 -108,91

Resultados de Exercícios Anteriores -143.196.123,01 -128.207.751,09 11,69

Ajustes de Exercícios Anteriores -6.435.973,51 -1.537.376,01 318,63

Total -173.865.927,70 -153.934.440,07 12,95

Fonte: SIAFI 2025 e 2024 (Extraído do Siafi Web em 27/01/2026). 7

Conforme se observa na tabela acima, em 31/12/2025, o Órgão

Superior do Comando da Marinha, consolidado com os Órgãos Fundo

Patrimônio Líquido

Naval e FDEPM, apresentou um saldo negativo no Patrimônio Líquido,

A situação patrimonial líquida é a diferença entre os ativos e os no valor total de R$ 173.865.927.699,97, sendo que as principais

passivos após a inclusão de outros recursos e a dedução de outras variações foram:

obrigações, reconhecida no Balanço Patrimonial como patrimônio

líquido. A situação patrimonial líquida pode ser um montante positivo a) Os lançamentos na conta contábil “Ajustes de Avaliação

ou negativo. Integram o patrimônio líquido: patrimônio ou capital social, Patrimonial de Passivos”, cujo saldo é de R$ 32.220.442.252,13,

reservas de capital, ajustes de avaliação patrimonial, reservas de derivam do reconhecimento de ganhos e perdas atuariais

lucros, demais reservas, ações em tesouraria, resultados acumulados decorrentes de mudanças nas premissas atuariais (demográficas

e outros desdobramentos. No patrimônio líquido, deve ser evidenciado e financeiras) com as Provisões de Benefícios com Militares

o resultado do período segregado dos resultados acumulados de Veteranos, de Pensões Militares (Lei nº 3.765/60), de Benefícios

períodos anteriores. com Anistiados Militares e de Pensões Especiais Militares,

provenientes de estimativa atuarial para o Comando da Marinha

7- Os saldos contábeis deste Demonstrativo estão sujeitos a alterações, em virtude de o Sistema SIAFI2025 ainda não ter sido

fechado pela Secretaria do Tesouro Nacional (STN), Órgão Central de Contabilidade do Governo Federal.

314